解析 Hyperliquid 与 CEX 的衍生品格局:极限交易者的天堂与围栏

作者:danny

加密衍生品格局导航:为何 Hyperliquid 能促成巨额交易,而中心化交易所则施加更严格的限制?自由与秩序之间的冲突,从不是监管与技术的问题,而是交易体系的价值回归问题。

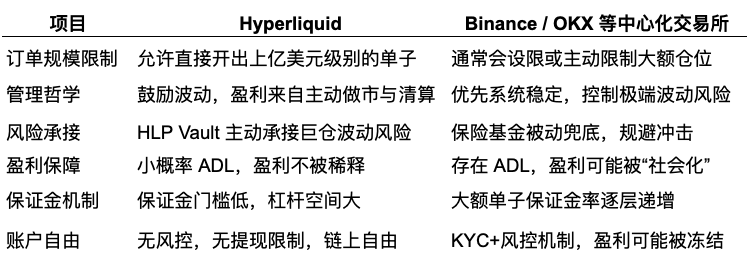

概述极限交易(即“超高杠杆 + 超大头寸”)在去中心化平台 Hyperliquid 上频繁出现,并非偶然。这是由于其底层设计哲学与机制天然更适配高风险、高弹性交易风格,特别是对于“以小搏大”的策略交易者而言,Hyperliquid 提供了六大关键优势:

Hyperliquid 更像是极限交易者的“竞技场”,它打造了一个允许极端风险敞口、支持高频交易策略、并以非托管资金结构保护用户权益的生态系统。而 Binance 与 OKX 则更像是“金融系统守门人”,在追求稳定与合规的同时,限制了个体极限策略的施展空间。

两者之间,并无绝对优劣,只有风险偏好与策略风格的不同选择。

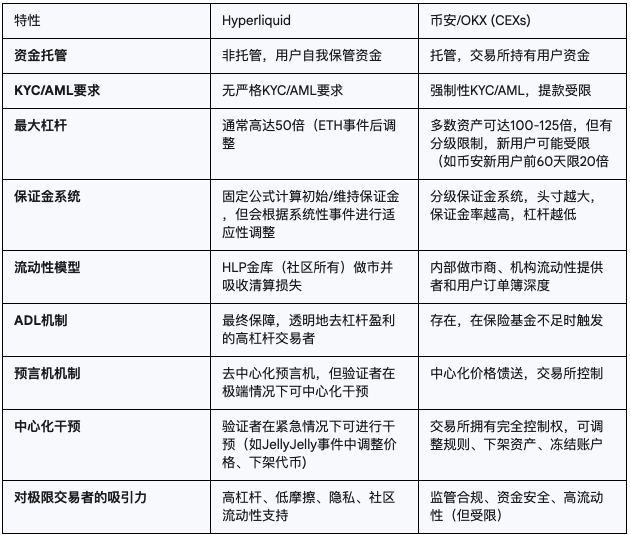

功能与特性对比概览

关于Hyperliquid的机制和背景介绍,我在这篇文章有详细的介绍:

https://x.com/agintender/status/1938445355118649745

本文将从 HLP 金库开始 —— 从这个“核心机制”展开讨论Hyperliquid的“先天巨鲸圣体”。

以下是(无)精(聊)彩的正文部分 一、流动性模型:Hyperliquid HLP 金库运作机制Hyperliquid 的 HLP(Hyperliquid Liquidity Provider)金库(vault)是一个核心组成部分,它使平台能够高效地作为做市商和清算者运行。HLP金库不仅是一个被动的流动性池,它还积极参与做市和清算。其迅速增长至超过5亿美元的TVL 表明其在吸引资本方面的成功,这直接转化为大额交易所需的深度流动性。此外,其风险调整后的表现强劲,夏普比率达到2.89(相比之下,比特币为1.80),并且与比特币呈-9.6%的负相关

HLP在重大清算事件中“吸收损失”的作用是一项关键特征,它为极限交易者进行大规模头寸提供了支持,因为它为可能通过市场蔓延的潜在损失提供了保障。HLP的“民主化”特性意味着更广泛、可能更具弹性的流动性提供者基础,这与仅依赖少数大型机构做市商形成对比。

做市商和清算者角色 vs 保险基金HLP 金库充当平台上的默认做市商。这意味着它持续提供买卖报价,为所有交易对提供流动性。当用户进行交易时,很大一部分订单会与 HLP 金库进行匹配。

除了做市,HLP 金库还在清算过程中发挥关键作用。当交易者的保证金不足以维持其头寸时,HLP 金库会介入清算这些头寸,从而防止坏账的累积,并确保平台的稳定性。

- 金钱报

免责声明:投资有风险,入市须谨慎。本资讯不作为投资建议。